日本地产黑色三十年 商务写字楼5年魔咒

为什么说5年魔咒?

供应和需求的时间差,是供需不平衡的重要原因。当开始投资到实际销售的时间越长,未来市场变动的幅度越大,风险就越大。

那么,这一次会怎样呢?

12年11月,第二次安倍政权上台后,为了提升日本的国际竞争力,在日本前前后后设定了10个国家战略特区,其中包括了整个东京地区。

战略特区落实到房地产行业,表现为开发项目的行政审批环节大为缩减,对于符一定标准的开发项目可以放宽容积率等。

放宽容积率,其实就是增加每栋楼的供应面积。再加上13年后宽松的融资环境,房地商们都积极地上马大型房地产开发项目。

国家战略特区的指定区域,东京都、神奈川市、千叶市和成田市被一起定为特区

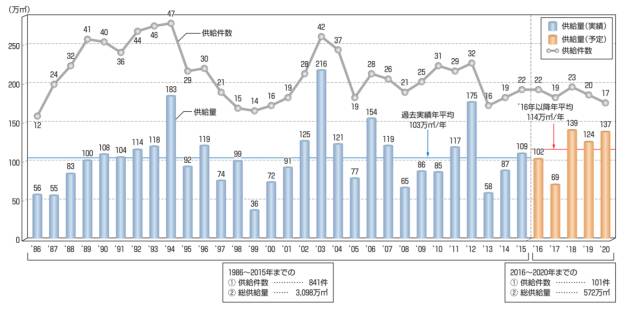

由于人手短缺导致施工进度放缓,原计划17年竣工的项目有一部分拖延至18年——这使得18年的供应量更大。据森大厦的预测,18年会出现139万平米的大量供应——这相对于03年的216万平米不算多,但是仍超过历史平均103万平米多达35%。

17年之后的东京大型商务写字楼供应,又会出现一个高峰

面对需求增加,厂商会扩大生产、开始设备投资。但是从评估、决定投资到实际增加产能,往往需要几个月到几年不等的时间。

于是问题来了,当真把产能扩大时,需求还那么多吗?同行们都一窝蜂增产了,供应会过量吗?

房地产行业中,从拿地、规划设计施工、宣传招租、竣工营业,这一整套流程需要至少4-5年。

由于商务写字楼需求受宏观经济影响很大,同时房地产开发需要资金密集,受金融机构的融资环境的影响。所以,市场预期乐观,很容易造成众多房地产商一窝蜂开始新项目。大量的办公楼同时竣工,很容易出现供应过量的问题。

于是,就像一个魔咒一样,每一个景气复苏或者兴盛期之后5年左右,日本的商务写字楼市场就会出现超量供应。如下图中的,94年(89年房地产泡沫的顶峰5年后),03年(98年土地大量供应后),12年(07年金融危机前的经济高峰期)。

86-15年 东京23区 总建筑面积1万平米以上的大型办公楼 供应面积

那么,03年的时候发生了什么呢?

根据上面所说的原理,我们先把时间轴调回到03年的5年前,98年。

98年埋下的种子

之前的文章曾经回顾了98年日本国铁的土地拍卖,主要有汐留地区、品川地区和东京站等地区。

这些土地大多位于车站附近,由于国铁经营不善,完全没有发挥其黄金口岸的价值。98年时,日本房地产商们,刚刚从危机中喘过气。这些地块的开发成为他们复苏后的第一大单,自然倾尽全力。

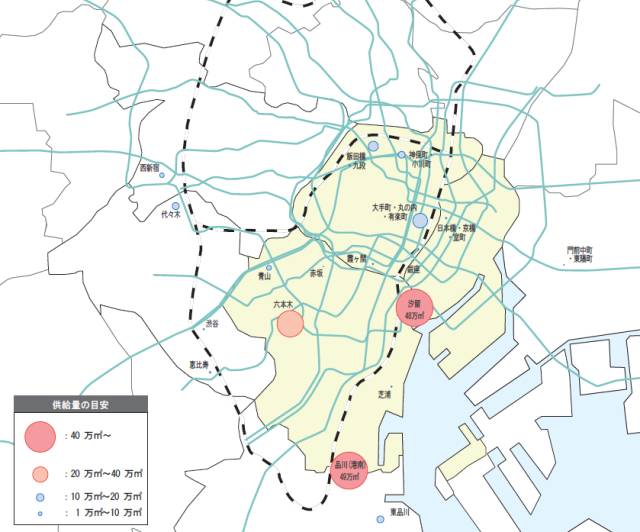

03年 东京主要商业区的大型商务写字楼供应量地图。黑色一圈虚线是JR山手线,供应量最大是地图下方的品川地区,为49万平米。其次是汐留地区,为48万平米。

同一时期,除了旧国铁土地上的在开发,还有森大厦株式会社(森ビル)对六本木地区的再开发。经历12年的前期协调工作,终于在98年10月成立了六本木六丁目地区再开发团体,项目进入实际开发阶段。

六本木新城(六本木ヒルズ、Roppongi Hills)全景。高盛、谷歌等全球知名企业的入驻,周边是高级住宅区。居住、工作在这里的人,被视为人生赢家。但是,竣工当初,由于离车站距离较远,森大厦为了招租也很花了一阵功夫。

我们现在所熟知的东京站、品川、六本木地区,其实就是在98年左右规划,03年开始问世。

汐留地区俯瞰

03年的问题爆发

90年代,由于房地产泡沫破裂后,很多房地产项目被暂停,东京的大型商务写字楼市场供应量非常低迷。99年的东京地区,总建筑面积1万平米以上的商务写字楼的供应量仅36万平米,相对于86年到15年的历年平均值103万平米,只有35%。

供应的低迷,使得00年的时候空置率降低到3%左右——通常认为,自然空置率是5%。

00年2月,森大厦发表的研究表示,03年可能出现大量的商务写字楼供应,其后也有多家机构发表各自的预测。森大厦预测是218万平米(99年的6倍),森信托(森トラスト、Mori Trust)预测是227万平米(6.3倍),摩根斯坦利预测是267万平米(7.4倍)。

在大量供应是否发生这点上,市场基本有共识。但在会不会引起空置率上升和租金滑坡这点上,分成了乐观派和悲观派。

乐观派认为,一部分新竣工的办公楼,是所属公司自用而非租赁;而03年之前和之后的供应量都不多,所以03年的大量供应只是暂时的问题。

悲观派认为,IT泡沫破裂后,外国公司的租赁需求下降,新竣工的商务写字楼只能从旧的中小型办公楼那里抢客户,空置率甚至有可能会飙升至10-12%。

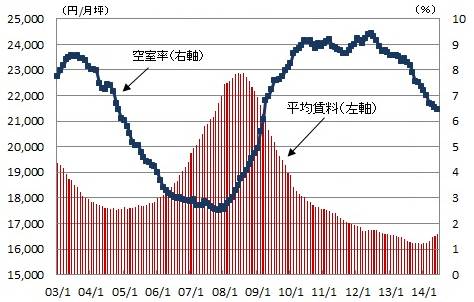

最终03年,大型商务写字楼供应量达到216万平米,几乎是00-02年供应量的总和。空置率从02年的6%进一步上升至8.5%左右,导致了租金的下滑。

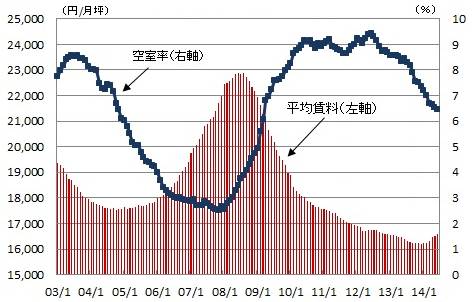

东京核心区商务写字楼的空置率和租金的变化。蓝色线条表示空置率,红色柱状图表示平均租金(日元/3.3平方米)。

16-20年 东京主要商业区的大型商务写字楼供应量地图。供应量主要集中于东京站地区(即图中大手町、丸之内和有乐町所标注的部分)、六本木、涩谷等地区。

看完供应方,我们再来看看需求方。安倍经济学的确让日本企业的业绩得到了改善,东京地区的办公楼空置率在17年2月已经下降到3.7%。但是我们仍看到,占东京高端写字楼的外资公司中,不断有公司在缩减规模,甚至撤离。所以这两年即使是空置率在下降,租金的上涨幅度也让不少投资家失望。

再来看上面这张图,东京核心区办公楼的空置率的确下降了,但是平均租金却没有回复到曾经的水平。

商务写字楼市场的5年魔咒,是否仍旧会上演呢?我们拭目以待。

-

Distrii办伴(森本大厦)

1200元/工位/月 -

城开YOYO

1500元/工位/月 -

守信创意园

5元/m²/天 -

艾慕嘉·谊园—传统办公

5.95 ~ 6.8元/m²/天

微信扫码,立领成交报价单

微信扫一扫关注